「自動車保険料金高いなぁ。安くならないかなぁ。」

と思ったことありませんか?

私はあります!

自動車保険は万が一の備えなので、自動車を運転している以上切っても切り離せない存在です。

それなら自動車保険料を少しでも安くしたいと思うことは当然のことです。

自動車保険料を下げるには等級を上げなければなりません。

自動車保険には1~20等級あり、数字が上がるにつれて保険料金の割引率も上がります。

つまり、等級が20等級に近づけば近づくほど保険料金が安くなるというわけです。

しかし、保険料金の割引を左右する等級は1年に1つしか上がりませんし、保険を使えば1つもしくは3つ等級が下がってしまいます。

そこで今回は自動車のプロがおすすめする自動車保険料金を安く抑える5つの方法を紹介します。

本文の最後に、あなたにとってお得な情報があるので、ぜひ最後まで読んでください。

保険料を安くする方法①等級を引き継ぐ&入れ替える

自動車保険料を安くするためには、自動車保険の等級を引き継ぐ&入れ替えるという方法があります。

等級の引継ぎ及び入れ替る方法は、保険契約が複数あることが前提条件となります。

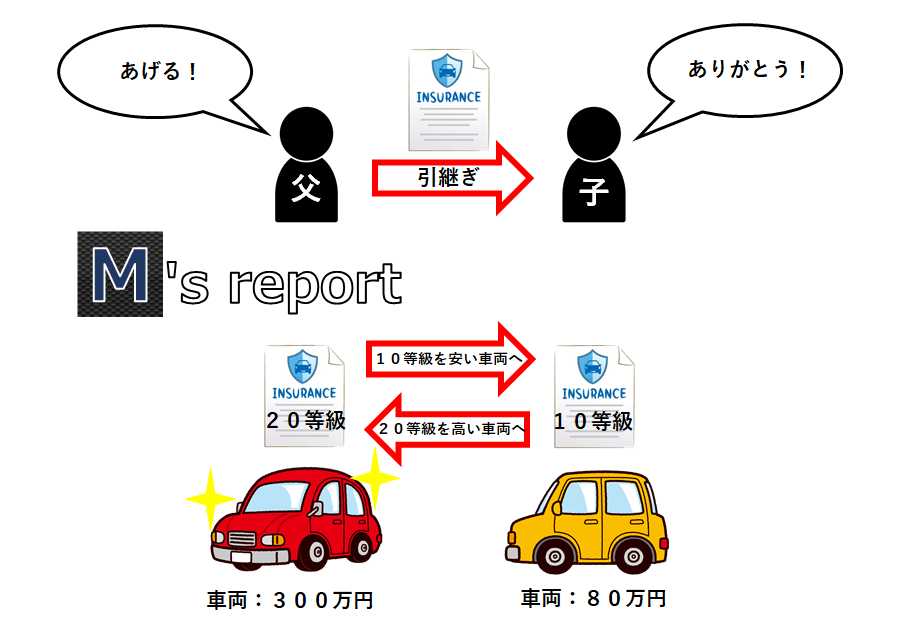

最初に、自動車保険の等級を引き継いで自動車保険料を安くする方法です。

自動車保険の等級は同居している親族間であれば引き継ぐことが可能となっています。

もう使っていない中断した自動車保険の等級が6等級以上であれば、引き継ぐことで保険料金を安くすることが出来ます。

次に、自動車保険の等級を入れ替えて自動車保険料を安くする方法です。

例えば、20等級の保険と10等級の保険があるとします。

車両保険に加入する場合、10等級の保険よりも20等級の保険を使用した方が保険料金は安くなります。

つまり、車を新しく買って車両保険に加入するなら、等級の高い保険に入れ替えた方が保険料金は安くなるわけです。

これを「等級シャッフル」と呼んでいました。

しかしながら、「等級引継ぎ」と「等級シャッフル」はいつでも出来るわけではありません。

「等級引継ぎ」と「等級シャッフル」が可能なのは、車の増減があった時だけです。

つまり、車を売ったり譲ったりして車が無くなるときと、車を買ったり貰ったりして車が増えた時のみ「引継ぎ」と「等級シャッフル」が可能です。

現在進行形で加入している保険では「引継ぎ」と「等級シャッフル」によって保険料金を安くすることは出来ないので他の方法を試しましょう。

保険料を安くする方法②不要な補償や特約を見直す

自動車保険料を安くするためには、現在の契約内容を見直して不要な補償や特約を見直す方法があります。

「自動車保険は代理店に任せている!」と言う人の大半が、不必要な補償に加入していたりします。

保険内容診断でよく目にしたのは「ファミリーバイク特約」と「弁護士費用特約」ですね。

もう原付バイクで通勤していないのに「ファミリーバイク特約」に加入したままになっていたケースが多くありました。

「弁護士費用特約」に関しては、ほとんどの人が重複して加入していました。

「弁護士費用特約」は一家に一つで大丈夫です。

自動車保険は車ごとに補償を設定して加入しますが、いくつかの特約は自動車保険の契約者本人と同居している親族までカバーするものがあります。

「弁護士費用特約」もその一つです。

車ごとに「弁護士費用特約」を付帯されている方がとても多いので、見直しましょう。

他にも「個人賠償責任特約」は、クレジットカードに自動付帯されていることがあるので、知らずに重複して加入しているケースが多いです。

不要な補償や特約にお金を払っても、そもそも使うことがないので全くの無駄金ですよ。

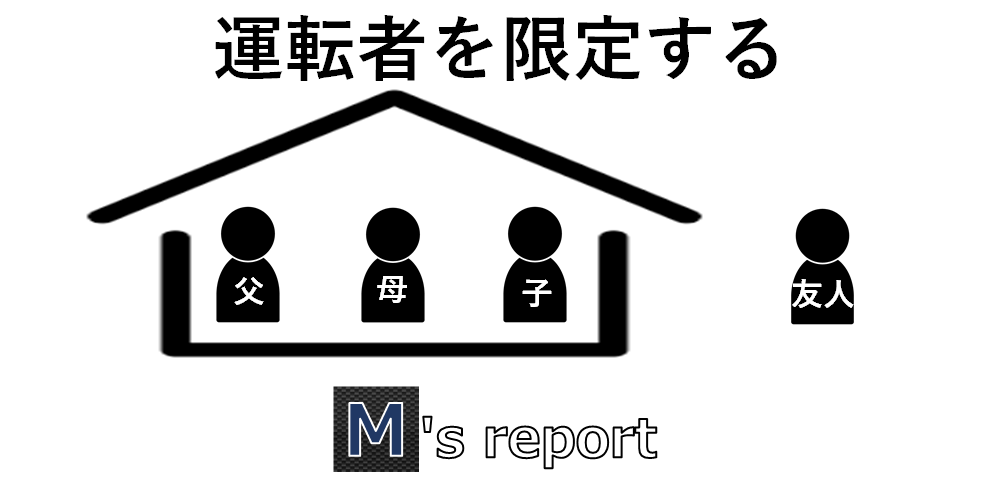

保険料を安くする方法③運転者を限定する

自動車保険料を安くするためには、運転者を限定することで割引を受ける方法があります。

個人用の自動車保険には「運転者の範囲」といって、運転者を「本人限定」「本人配偶者限定」「限定無し」と限定することで保険料金の割引を受けることが出来ます。

保険契約者本人のみが運転した時だけ保険適用する「本人限定」、本人とその配偶者のみが運転した時だけ保険適用する「本人配偶者限定」、そして誰でも乗れる「限定無し」です。

当然ですが、「本人限定」が一番割引率が高く、次に「本人配偶者限定」となっています。

つまり、運転者を限定出来れば保険料金が安くできます。

年に1回ぐらい友達が運転することがあるから「限定無し」にしているという方は、すぐに「本人限定」もしくは「本人配偶者限定」に切り替えてください。

年に一回あるかないかのリスクに対して、1年間も高い保険料を払うメリットはありません。

どうしても友達に運転させなければならないのであれば、その時だけ「限定無し」に変更すれば大丈夫です。

それに、1日500円から入れる「1日保険」という保険もあるので、臨機応変に対応できると思います。

運転者の限定のついでに「年齢条件」と「使用目的」も見直すことをお勧めします。

「年齢条件」は、運転者の年齢を「全年齢」「21歳以上」「26歳以上」「35歳以上」に限定することで保険料金の割引を受けることが出来ます。

「使用目的」は、「日常レジャー」「通勤通学」「業務使用」を選択することで保険料金の割引や割り増しがあります。

「年齢条件」と「使用目的」については別記事にまとめているので参照してください。

⇒【自動車保険】年齢条件の適用範囲の決め方と注意点とは?無駄な保険料削減術!

⇒【自動車保険】日常レジャー?通勤通学?使用目的の決め方と注意点とは?

「年齢条件」と「使用目的」はこちら!

保険料を安くする方法④免責を設定する

自動車保険料を安くするためには、車両保険に免責を設定する方法があります。

自動車保険は主に、「車の外」「車に乗っている人」、そして「車両本体」で構成されています。

免責を設定することで「車両本体」の保険料金を下げることが可能です。

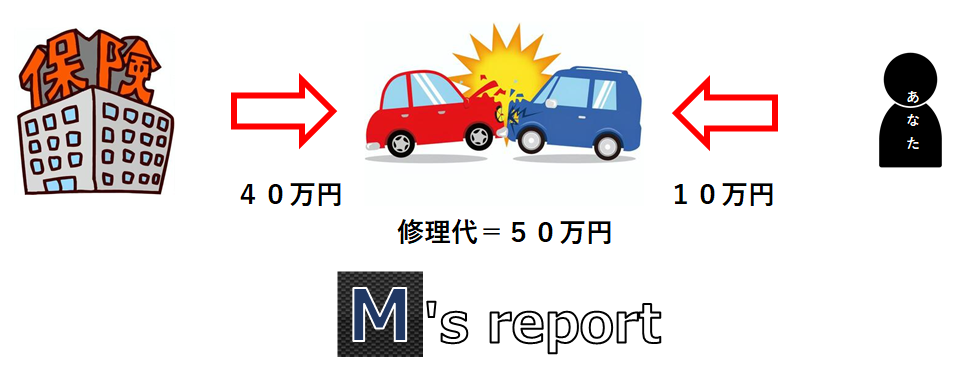

免責の設定を分かりやすく説明すると、あなたの愛車の修理代の手出しをいくらにするのかという設定です。

免責を「0万円」に設定すると、「全額保険会社があなたの愛車の修理代を払います」という契約です。

免責を「5万円」に設定すると、「あなたは5万円だけ払って、足りない分は保険会社が払います」という契約になるわけです。

つまり、免責を高く設定すると車両保険料が安くなるという事です。

今の自動車保険では、保険を使用すると次回更新時に保険料が5万円くらい上がるのが当たり前になっています。

しかもこの割増の保険料が最短でも2年続くので、保険を使うと5万円×2年=10万円の保険料増額になるわけです。

つまり、10万円以内の修理なら自腹で払った方が結果的に保険を使った時よりも手出しが少なくて済むケースが多いんですよね。

ということは、「そもそも10万円までは自分で出すけど足りない分は出してね!」というスタンスで免責を10万円に設定すると保険料金を安くすることが出来ますよ。

ぜひ車両保険の免責の設定を検討してみてください。

保険料を安くする方法⑤ネット型自動車保険に加入する

自動車保険料を安くするためには、ネット型自動車保険に加入する方法があります。

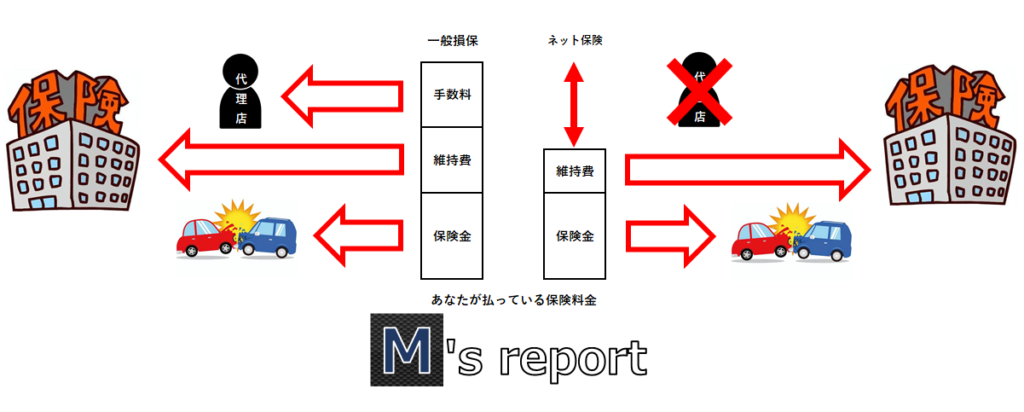

自動車保険料のことだけ言ったら、ネット型自動車保険が圧倒的に安いです。

ネット型自動車保険の安さの秘密は、代理店手数料と営業所の設備維持費がないからです。

あなたが払っている自動車保険料は、「保険金」「代理店手数料」「保険会社の維持管理費」で構成されています。

ネット型自動車保険では、保険代理店を通さず直接ユーザーと保険会社が契約を交わすため、「代理店手数料」が不要です。

さらに、ネット型自動車保険ではコールセンター(事故受付や対応する部署)を全国に数か所しか配置していないため、人件費や設備代も大幅に抑えられます。

よって、「保険会社の維持管理費」も一般的な保険会社と比べて大幅に低く設定されています。

つまり、あなたが支払う自動車保険料に「代理店手数料」と「保険会社の維持管理費」が上乗せされていないからネット型自動車保険の保険料が安いというわけです。

しかしながら、ネット型自動車保険もメリットばかりではありません。

一般的な自動車保険に加入する場合、保険代理店や車のディーラーの担当者と実際に会って顔を合わせて打ち合わせをして必要な保険内容を作成します。

不明な点があれば気軽に相談に乗ってもらえるだろうし、万が一の事故でも担当者に直接電話が出来るというのは精神的にも安心できます。

しかし、ネット型自動車保険では補償内容を選択するのはあなた自身であり、保険会社は申し込み通りの保険を作成することになります。

相談の度に違う担当者が対応することになるでしょうし、万が一の事故でもすべてあなたが手配しなくてはなりません。

さらに一般的な保険会社では都道府県に営業所を展開しているケースが多いので、あなたの最寄りの営業所が管轄します。

当然ながら事故受付担当者の人数も多いので、担当者1人当たりの事故案件がネット型自動車保険に比べて少ない傾向にあります。

よって、あなたに親身になって対応してくれるかもしれません。

一般的な保険会社とネット型自動車保険会社、どちらもメリットもあるしデメリットもあります。

ぜひ値段だけではなく、あなたに合った自動車保険会社を選ぶことを最優先してくださいね。

保険を見直すならカンタン保険見積もり

自動車保険料を安くする5つの方法を紹介しました。

①自動車保険の等級の引継ぎと等級シャッフルによって自動車保険料を抑えることが可能かもしれません。

②あなたが現在加入している自動車保険に不要な補償や特約がないか見直すことで自動車保険料を安くすることが出来ます。

③「運転者」「年齢」「使用目的」を正しく理解し限定することで無駄な自動車保険料を削減しましょう。

④車両保険に免責を設定して自動車保険料を抑えてみてもいいと思います。

⑤そして、保険会社を思いっ切ってネット型自動車保険に変えてみるのも自動車保険料を安する手段です。

自動車保険はあなたが自動車事故を起こしたときの万が一の備えなので加入しておきたいですよね。

とは言え、毎年毎月の自動車保険料は抑えたい!そう思っている人は少なくないと思います。

私もその一人です。

まずは、保険会社を変えることであなたの自動車保険料がいくら安くなるのか検証してみませんか?

しかしながら、保険会社で自動車保険料が違うのは知っているけど、数多ある自動車保険会社から一社一社見積もりを取るなんて面倒くさくてやってられませんよね。

はっきり言って手間と時間の無駄です。

そこでカンタン自動車保険の無料一括見積をすることをおすすめします!

⇒【ズバット自動車保険比較】自動車保険の無料一括見積もり依頼サービス![]()

一回の入力で最大20社の保険会社に無料で一括で見積依頼が出来るシステムです。

20社の保険会社には大手国内損保をはじめ、ネット型自動車保険会社と外資系自動車保険会社も名を連ねています。

これまで400万人が利用して、安くなったという保険料金の平均は25,000円です。

25,000円あれば焼肉食べに行けますよ!

25,000円あったら欲しかったあの服が買えますよ!

25,000円で子供たちを遊園地に連れていくこともできますよ!

一括見積依頼をしたからといって、必ず保険会社を変えなければならないことはありません。

あなたにメリットがあると思ったら行動しましょう。

まずは、あなたの自動車保険料が安くなるのか?

安くなるならいったいいくら安くなるのか?

ぜひあなたの目で確認してください。