どうも、Mです。

一度でも自動車の購入の為、ディーラーに足を運んだことのある方は、営業マンから「残価設定型クレジット」もしくは「残価ローン」と呼ばれる車の買い方の説明を聞いたことがあると思います。

残価設定型クレジットは「新しい車の買い方」と題しメーカーとディーラーが力を入れている車の購入方法です。

「3年(36回)」「4年(48回)」「5年(60回)」という支払期間(回数)に応じて、その時の下取価格になるであろう金額を予め新車価格から引いて、残りを月々支払うクレジットです。

このように最終回に「残価設定(残金)」を据え置き、残った金額を月々で支払うことが出来るので、月々の支払が楽になるというのが「売り」です。

「月々の支払が安くなる!」

正直、車を買う方からするとこれほど魅力的な響きはないでしょう。

実は私もアウディのA3スポーツバックの購入にはこの「残価設定型クレジット」を使いました。

間違いなく言えることは、この「残価設定型クレジット」が無かったら、欲しいオプションを諦めて金額を調整する必要があり、ある程度妥協して購入しなければならなかったということです。

お蔭様で納得のいく仕様の車を作り、購入することが出来ました!

とは言え、この「残価設定型クレジット」は良いことばかりではありません。

今回はそんな「残価設定型クレジット」を使っている&輸入車ディーラーで働く私だからこそ言える「メリット」と「デメリット」をご紹介したいと思います。

あなたがもし「残価設定型クレジット」での車の購入を考えているのであれば、ぜひ参考にしてください。

残価設定型クレジットの6個のメリット

それでは「残価設定型クレジット」のメリットを6個紹介しましょう。

どのメーカーも「残価設定型クレジット」での購入斡旋に力を入れているだけあって、メリットばかりが目立っている感じはあります。

もう一度そのメリットを精査してみましょう。

メリット①月々の支払いが抑えられる

「残価設定型クレジット」最大の売りですよね。

予め残価(残金)を引いた金額を月々で支払うわけですから当然月々の支払は楽になります。

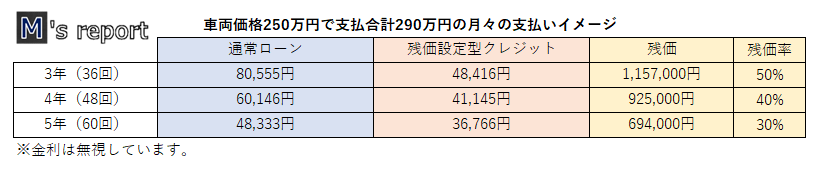

例えば、250万円の車を購入するとします。

付属品と諸費用で40万円とすると、この車の総額は290万円です。

この車を通常クレジットの60回で支払うとすると、単純計算で290万円÷60回=48,333円が月々の支払金額となります。

次に残価設定型クレジットの60回の場合を見てみましょう。

まず5年後の残価率は新車価格の税抜きの30%と仮定すると、残価は250万円÷1.08×30%=694,444円となります。

つまり、残価は694,000円で設定することが出来るので、(2,900,000円-694,000円)÷60回=36,766円が月々の支払となるのです。

通常ローンでは48,333円立ったのに対して、残価設定型クレジットでは36,766円と月々の支払いが11,000円以上も安くなるという結果になりました。

1万円あればみんなで美味しい焼肉食べに行ける金額ですよ!

このように通常ローンと比べてとても支払安い金額になっていることがわかります。

まさに月々の支払いを抑えて車に乗りたい方にはピッタリのプランというわけです。

ちなみに「残価率」はメーカーや車種によって異なるので、お店でしっかりと説明を聞きましょう!

メリット②金利が安いことがある

クレジットには当然「金利」が発生します。

この金利ですが、通常ローンよりも残価設定型クレジットの方が金利が安いことが多いようです。

なぜ残価設定型クレジットの方が金利が安い傾向にあるかと言うと、代替サイクルの早期化と良質な中古車の確保が出来るからです。

現在自動車の代替サイクルは8~9年と言われています。

新車が売りたい自動車メーカーとしては、このサイクルを少しでも早くしたいと思っています。

そこで「残価設定型クレジット」を使ってもらうことで買い替えのサイクルを早めようとしているわけです。

さらに、残価設定型クレジットの多くは3年~5年で設定される為、買い替えになった場合は必然的に下取に入ってくる車も良質なものが多くなります。

ディーラーは新車も売れて、良質な下取が入ってくることで中古車として再販し利益確保が出来るというわけです。

メーカーとディーラーにはメリットしかないので、使ってもらうためにそりゃ金利も下げますよね!(笑)

まさに残価設定型クレジットを促進させるためのメーカーの企業努力と言ったところでしょうか。

話を金利に戻しましょう。

メーカーや車種によっても異なりますが、通常ローンの場合だと3.9%~6.9%の金利を設定しているところが多いようですが、残価設定型クレジットの場合は1.99%~3.99%が多いようです。

中には期間限定ですが金利0%キャンペーンを行っているメーカーもあるようです。

ちなみに、36回払いの残価設定型クレジットの金利が低い傾向にありますので、一度シミュレーションしてみることをお勧めします。

メリット③ワンランク上の車が買える

これは「メリット①月々の支払いが抑えられる」と「メリット②金利が安いことがある」の副産物と言えることかもしれません。

もう一度総額290万円のローンシミュレーションを見てみましょう。

もしあなたが5年(60回)で月々5万円を支払うことを想定していたとしたらどうでしょうか?

「1万円以上安くなった!」と喜ぶのもいいですが、月々5万円払ってワンランク上の車に乗るという選択肢も「アリ」ではないでしょうか!

例えば、車両価格を50万円上げて300万円の車にした場合を想定してみましょう。

付属品と諸費用を50万円で総額350万円とすると下記のようになります。

5年(60回)の残価設定型クレジットを利用すれば月々44,450円です。

金利が3.99%だとすると、350万円の5年の金利手数料は366,520円、この金利を60回で振り分けると月々6,108円。

よって、44,450円+6,108円=50,558円となります。

このことから月々の支払イメージからワンランク上の車、もしくはオプションを追加し、より快適な車を選ぶことが出来るというわけです。

金利と残価率はメーカーや車種によって異なるので、まずはシミュレーションをしてもらいましょう。

メリット④維持費がかからない(3年)

3年の残価設定型クレジットを使用することによって、車検を受けずに次の新車へと乗り換えをすることで車の維持費(メンテナンス費)がかからなくなります。

今はどのメーカも「点検パック」や「車検パック」といった法定点検サービスが普及しています。

クレジット申込時にこの「点検パック」さえ入れておけば、あとで点検に余分なお金を払う必要がなくなります。

また3年で買え替えることで、「車検」は不要ですし、車の消耗部品の中で最も高価な「タイヤ」の交換も不要となります。

普通のローンと違って、終わることのない月々の支払いはありますが、それでずっと新車に乗れるならそれがいいというユーザーもいます。

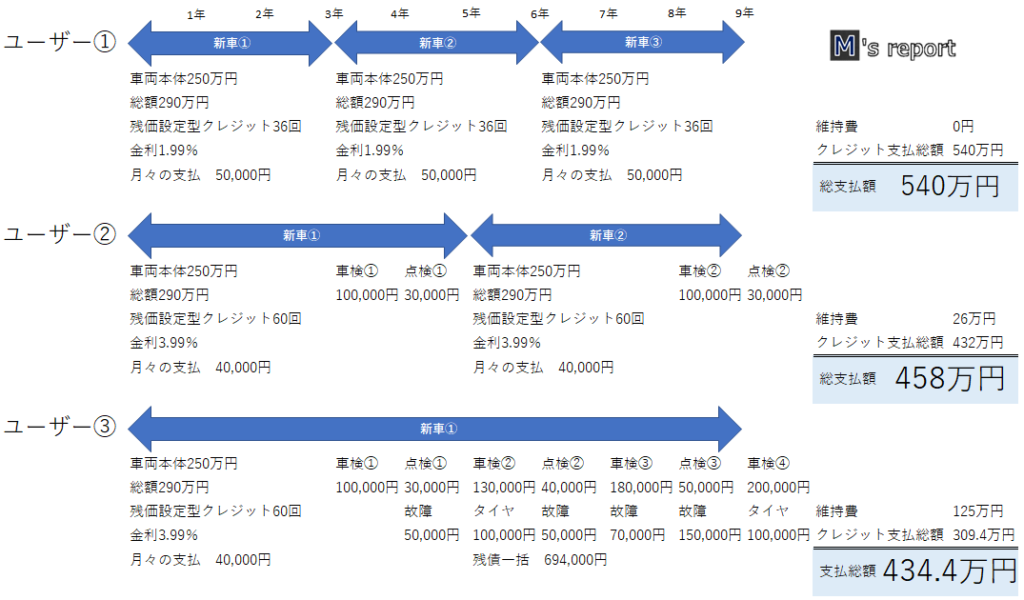

こちらのシミュレーションをご覧ください。

現在の代替サイクルと言われている9年間で3通りのシミュレーションを行ってみました。

ユーザー①は3年で乗り換えた場合です。

当然のことながら維持費はまったくかかりませんが、クレジットの総額は540万円となっています。

ユーザー②は5年の残価設定型クレジットを使用し、満了後に新車に乗り換えが場合です。

新車①と新車②で車検と点検を受ける必要があるものの、タイヤ交換など高額な維持費はかからずに済んだようですね。

クレジットを含む支払総額は458万円となっています。

そしてユーザー③は5年の残価設定型クレジット使用し、満了時に一括返済して乗り続けた場合です。

車検①では大きな交換部品などは出ないようですが、年数を重ねるごとに費用がかさんでいきます。

高額なタイヤ交換に加え、故障も費用も右肩あがりです。

結局9年間で支払った総額は434.4万円となっています。

支払総額額だけで見るとユーザー③が一番払ってはいないのですが、車検や点検、そして故障に見舞われています。

故障する部品によってはかなり高額になることあるので、場合によってはユーザー②の支払総額以上の支払が必要になるケースもあるでしょう。

ユーザー②はおそらく一番多いケースだと思います。

支払総額を見ても極端に高くもなく、9年間で2台の新車にも乗れました。

そして本題のユーザー①です。

「出来ればこんな乗り方がしたい!」車好きのあなたならきっとそう思っているでしょう。

初回車検となる3年を目途に買い替えをするセレブスタイル、正直なところ憧れます。

とは言え、やはり支払総額が凄いことになっていますね!

断トツで高いです。

しかし、常に新しいシステムや新開発エンジンによる低燃費性能、そして最新の安全装置など値段だけでは決して語れない貴重な経験をすることが出来ます。

もしかすると新車に最新の安全装置が付いていたことで大事故を免れたなんてこともあるかもしれません。

まさにプライスレス!

維持費がいらないというメリットの副産物として、常に最新の性能が味わえるというわけですね。

メリット⑤買取保証がある

残価設定型クレジットには最終回の残価設定の金額での買取保証があるものがあります。

残念ながら全てのメーカーと車種ではありませんが、残価設定型クレジットを利用するものとしては心強い保証であることは間違いありません。

もちろんその分制約もあります。

まず、走行キロ数ですが、月1,000kmとするもの、もしくは年間10,000km以内とするものが多いようです。

つまり、3年(36回)であれば36,000kmもしくは30,000km以内、5年(60回)であれば60,000kmもしくは50,000km以内となります。

走行キロ数が1kmでも超過したら1kmあたり10円~200円で清算するか、買取保証適応外となることもあるようなので十分に注意したいところです。

次に外観の状態ですが、バンパーなどの軽微なキズならある程度の範囲まで見逃してくれるようですが、やはり目立つキズや許容範囲を超えるキズがある場合は買取保証対象から外れてしまします。

これは査定協会が定める加減点基準則った査定方法で減点が100点未満とするケースが多いようです。

1cm以上カードサイズ未満の傷は減点10点、カードサイズ以上A4サイズ未満は減点20点、A4サイズ以上で減点30点というものです。

もちろんキズがどのパネルにあるかで減点も大きくなりますし、「へこみ」などがあればさらに減点されます。

さらに内装でも著しい汚れには減点5点、タバコやペットのにおいが確認されると減点40~80点、シートにほころびや焦げ穴がある場合は1箇所につき減点10点となります。

ですので、減点100点というのはそんなに大きい点数ではないということを認識しておいた方がよいでしょう。

要するに年相応の車であることが前提ということですね。

とは言え、安全運転を心がけ接触事故など起こさず普通に乗っていればまず減点100点になることはないので大丈夫です。

当然ながら改造車は買取保証の対象外となります。

同時ても改造したい場合は、清算時にすべて元に戻せれば問題ないようですが、取り付け時にも取り外し時にもお金を払わなければならないのであまりお勧めはしませんが。

このように買取保証のある車にはそれなりの制約があるので、「距離を走る」「運転に自信がない」「改造したい」という方は注意が必要です。

メリット⑥乗り方が選べる

残価設定型クレジットだからって必ず乗り換えなきゃいけないというわけではありません。

残価設定金額の支払を前に以下のような選択が可能です。

- 乗り換える

- 返却

- 乗り続ける

残価設定型クレジットの醍醐味はやはり「乗り換え」ではないでしょうか。

下取で残価設定金額を満たし、また同じ支払条件の車、もしくは今のライフスタイルに合った車に乗り換えることが出来ます。

返却では車両を返却することで残価設定金額を満たす方法です。

車が不要な土地への引っ越しや免許返納などで車が不要になる場合に選択されます。

「乗り換え」も「返却」も査定を行い、残価設定金額を満たしていない場合は不足分を支払わなければならないので注意が必要です。

もちろんそのまま「乗り続ける」ことも可能です。

この場合、残価設定金額を一括で清算するか、再クレジットを組むかを選択することが出来ます。

再クレジットの場合は残価設定型クレジットを含め7年(84回)までが限度となるので、3年の場合はあと4年(48回)、4年の場合だとあと3年(36回)、5年の場合だとあと2年(24回)以内で支払う必要があります。

また、残価設定型クレジットで使用された1.99%~3.99%の金利は使えず、3.9%~6.9%の通常ローンの金利が適用されます。

場合によっては再クレジットすると今の支払金額より多くなり、逆に買い替えた方が月々の支払が安くなるケースもあるので、乗り続けるつもりでも一度ディーラーに相談されることをお勧めします。

残価設定型クレジットのメリットはいかがでしたか。

メリットというだけあって良いことばかりのような気がします。

しかし、残価設定型クレジットの性質をしっかりと見極めなければあとで後悔することにもなりますよ。

それでは次はデメリットをご紹介しましょう。

残価設定型クレジットの6個のデメリット

どんなものにも裏と表、一長一短あります。

残価設定型クレジットを理解するにはデメリットも知っておかなければなりません。

デメリットというより、残価設定型クレジットで注意するべき点と言った方が良いかもしれませんね。

デメリット①残存価格

残価設定型クレジットの最大のメリットであり、最大のデメリットでもあるもの、そう最終回に設定した「残存価格(残価)」です。

通常ローンのだとボーナス払いを除き、最終回まで一定金額を支払えば終わります。

残価設定型クレジットではその最終回に比重を置いたクレジットとなっているため、この残価の存在が重く圧し掛かってきます。

最終的に「残価<下取価格」になれば言うことないのですが、中々そう簡単にはいかないものです。

最低でも「残価=下取価格」になれば御の字と思っておいた方が良いでしょう。

つまり「残価>下取価格」となるケースが多発しているということです。

契約時に定める「残価率」は絶対ではありません。

あくまでメーカーが「この車ならこのくらい残してもいいよ」というものでしかなく、本当の市場価値ではないのです。

さらに月々を安く見せる為に、一番高い残価率でシミュレーションを出してくる営業マンも多いのも事実です。

よって、残価設定型クレジットの最終決定において残価より下取価格が安くなってしまうという現象が起きてしまいます。

大事なのはその車の買取保証の有無と残価率の信憑性を確認することです。

営業マンに「手出ししたくないので、妥当な残価率で計算して下さい。」と言えばきちんとプランを提案してくれるはずです。

そのプランを見たうえでどういう風に支払っていくのかを模索することをお勧めします。

月々が安いからといって安易に残価設定型クレジットを利用しないようにしましょう。

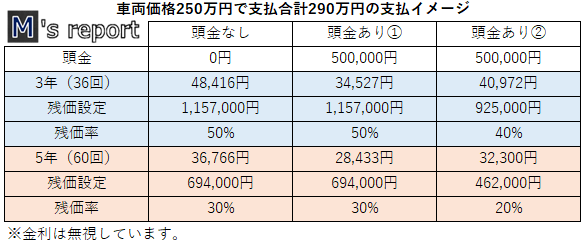

デメリット②頭金

最初に言っておきますが、頭金自体がデメリットではありません。

問題は使い方です。

残価設定型クレジットの特徴は残価設定できることにあります。

こちらをご覧ください。

「頭金なし」と「頭金50万円」の比較です。

「頭金あり①」では頭金が入ることで月々の支払が大きく軽減していることがわかります。

「頭金あり②」では月々の支払は安くなっていますが、「頭金あり①」ほどではありません。

この2つの違いは「残価率」にあります。

「頭金あり①」では「残価率」を変えていないのに対して、「頭金あり②」では「残価率」を10%落としています。

ちなみに、「残価率」は最低5%まで落とすことが可能です。

「頭金あり①」は確かに月々の支払を抑えることは出来ていますが、最終回の金額は「頭金なし」と同じ金額です。

残念ながら月々の支払い易さを武器にこのプランを勧めている営業マンが多いのも事実です。

このプランだとクレジット清算時に「残価>下取価格」となり、さらに現金が必要になる場合もあるかもしれません。

購入時に頭金を払い、さらに清算時にもお金を払わなければならないとはなんだか腑に落ちませんよね。

このことに気付いている営業マンはしっかりとそのリスクを伝えたうえで、「頭金あり②」をお勧めするでしょう。

「頭金あり②」は「残価率」を落とすことで、無理のない月々の支払とクレジット満了時のスムーズな乗り換え(清算)が可能です。

もちろん月々の支払いを予算内にする為に頭金を入れるというのであれば仕方ありませんが、せっかく頭金を払うのであれば「頭金あり②」のように「残価率」にも反映させ、その車の妥当な下取金額にするプランをお勧めします。

下取価格が高い車であれば問題ありませんが、そうでなければメーカーの定める「残価率」をそのまま使用することは避けた方が無難です。

残価設定型クレジットは、出来れば「残価<下取価格」、最低でも「残価=下取価格」を意識したプランを組み立てましょう。

デメリット③過走行と改造

これは言うまでもありませんが、残価設定型クレジットは仕事などで走行キロ数が伸びることがわかっている、もしくはレースなどに参加する為改造をすることをがわかっている場合にはあまり向いていません。

通常ローンよりも金利が安い傾向があるので、クレジット満了時に一括で買い取る、もしくは「残価率」を最低である5%に設定しているのであればその限りではありません。

しかし、ただ月々の支払いを安くしたいだけで残価設定型クレジットを使用するのであれば間違いなく「残価>下取価格」となり、後で困ることとなります。

メーカーが算出した「残価率」はノーマル仕様で走行に支障がなく、範囲内の走行キロ数と年相応の内外装が基準となります。

この基準を一つでも満たすことが出来なければ、下取価格が残価を下回る可能性が一気に上がってしまいます。

最悪、改造は元に戻すことが出来ますが、走行キロ数は巻き戻すことはできません。

距離を走る人は予め計画的な利用プランと現実的な残価設定を行う必要があります。

デメリット④リセールバリューを考える

残価設定型クレジットである限り、最終回の残価を気にしなければなりません。

最低でも「残価=下取り価格」にする為には、売れ筋のモデル、グレード、ボディカラー、オプションを考慮し、リセールバリューが高いものを選ぶ必要があります。

もちろんあなたの好きな車に乗る事が一番ですが、残価保証がない残価設定型クレジットの場合だと、特殊なグレードや派手なボディカラーなどを選んでしまうと査定額が著しく下がってしまうものもあります。

残価設定クレジットを利用し、賢く新車に乗り続けるのであれば、人気車種、人気のグレード、人気のオプション、白もしくは黒のボディカラーを選んでいくと良いでしょう。

「どんな車種が人気なのか?」「どんな車がリセールが高いのか?」など情報はディーラーの営業マンへが教えてくれるので臆さず聞き込みをすることが重要です。

特に、「トヨタ アルファード」「トヨタ ランドクルーザープラド」などはリセールバリューが鬼のように良いので、このジャンルの車種を検討している人は一度ディーラーへ足を運んでみるのもありだと思います。

とにかく残価設定額を意識した車選びを行いましょう。

デメリット⑤しっかりとした自動車保険に入る

自動車保険に加入するのは当たり前ですが、残価設定型クレジットを利用する場合は保険の見直しを行った方がいいこともあります。

残価設定型クレジットの性質上、月々の支払いは少ないが最終回に残価を設定している為、高額な債務を抱えている状態になります。

よって、万が一事故を起こしたり、災害に巻き込まれたりして車両が破損してしまった場合を想定して自動車保険に加入し、補償の見直しをするべきでしょう。

車両保険の付帯だけではなく、新価補償特約といった半損で全損扱いにしてくれて救済特約を付けておくと、残価設定型クレジットの債務を一発で返済できるケースもあるので安心ですね。

その分保険料は上がりますが、車が無くなり借金だけ残るという最悪な状態に陥るよりはマシです。

車両保険を付けていないのであれば必ず付ける事をお奨めします。

デメリット⑥残価にも金利がかかる

残価設定型クレジットは総額から残価を引いた金額を月々支払っていくクレジットとして知られていますが、残価にも金利がかかっていることを知らない方が意外に多いのも事実です。

どういうことかと言うと、総額290万円の車を36回の残価設定型クレジットで支払う場合、2,900,000円(総額)-1,157,000円(残価)=1,743,000円(支払分)となりますよね。

残価設定型クレジットは、この1,743,000円だけに金利がかかると思っている方が結構いらっしゃるんです。

残念ながら違います!金利は元本(借入総額)にかかります。

残価設定型クレジットは、あくまで最終回にウエイトを置いた超変則クレジットだと理解する必要があります。

正直、残価設定型クレジットの謳い文句である「乗った分だけ払う」というキャッチフレーズが要らぬ誤解を生んでいるのかもしれません。

残価設定型クレジットで総額290万円の車を購入する場合、残価率に関係なく290万円に対して金利がかかります。

その金利手数料は月々の支払にオンされるので、通常よりも多くの金利手数料を払わなければならなくなるのです。

とは言え、残価設定型クレジットでは「メリット②金利が安いことがある」で説明した通り、通常クレジットと比べて残価設定型クレジットでは低金利が適用されているケースが多いのです。

私も商談時に現金購入のお客様であっても、残価設定型クレジットと通常クレジットのシミュレーションを一緒に提案しています。

残価設定型クレジットの低金利のメリットを伝えることで、現金を手元に残し、別のものの購入や投資元本に使って増やして下さいと伝えています。

金利にもよりますが、現金一括で購入を考えていたお客様も残価設定型クレジットの低金利にメリットを感じ使用するケースが実際にあります。

当然、もともとクレジットで購入を考えているお客様にも通常クレジットと残価設定型クレジットを提案することは言うまでもありません。

通常クレジットと残価設定型クレジットの金利に差があると、元本にもよりますが残価設定型クレジットの金利手数料の方が通常クレジットよりも20万円以上も安くなることがあるのも事実です。

同じ商品を購入するのに支払い方の違いで20万円も多く払いたいと思いますか?

残価設定型クレジットに抵抗があっても、一応通常クレジットと残価設定型クレジットの両方でシミュレーションを出してもらい、検討することをお勧めします。

同じ商品を購入するのに金利によって総額が変動するのは馬鹿馬鹿しいですよね。

金利手数料は安いに越したことはありませんので、ぜひ参考にしてみて下さい。

まとめ

今回は残価設定型クレジットの6個のメリットと6個のデメリットをご紹介しました。

私自身も利用している残価設定型クレジットは月々の支払いを抑える事で節約する事も出来るし、ワンランク上のグレードにも手が届く車好きにはメリットだらけのようなクレジットです。

しかし一方で、残価という最後に待ち構えている影の存在が大きいのも事実です。

私も輸入車営業マンとして残価設定型クレジットを日々プレゼンしています。

伝えるのは残価設定型クレジットのメリットだけではなく、その陰に潜んでいるデメリットもしっかりと伝え、支払プランをお客様と一緒に考えていくことを心がけています。

メーカーの設定する残価率よりも約10%ほど落とした残価率が概ね現実的な下取査定額であり、走行キロ数やライフスタイルから更に残価率を調整します。

結果として残価率MAXの状態より月々の支払いは増えてしまいますが、この作業がこれから安心して残価設定型クレジットを利用してもらえる為に必要なものとご理解いただいています。

残念なことに月々の支払額にばかり目が行き、最終回の残価設定を怠ってしまう営業マンもいることも事実です。

なので、あなたは残価設定型クレジットのメリットとデメリットをしっかりと理解し、賢い車の買い方を行ってください。

残価設定型クレジットの最大のメリットは「残価を据え置くことで月々の支払を抑えられる」、そして最大のデメリットも「残価>下取価格となり不足分が発生するリスクがある」ということを意識しましょう!

残価設定型クレジットで車の購入をご検討のあなたへ

残価設定型クレジットで車を安く購入したい!

車の購入にあたり、よく「値引き」という言葉を聞きます。

あなたは「値引き」にばかり気を取られてはいませんか?

自動車業界では、「下取値引き」という言葉があります。

言葉の通り、「下取査定額」+「値引き」=「下取値引き」です。

「値引き」の目的は、欲しい車を少しでも安く買う為ですよね。

つまり、自動車の購入にあたって「値引き」のみに固執するのではなく、「下取査定金額」も含めて考えることで、誰よりも安く欲しい車を買うことが出来るのです。

そこで「買取一括査定」が一番下取金額を上げる手法として知られています。

ディーラーの営業マンが言うのもなんですが、「買取一括査定」の金額の方が上回っているケースが多いです。

むしろ、ディーラー査定でも、自動車業者用の入札システムを採用した査定システムを導入しているくらいです。

しかし、その「買取一括査定」のシステムは非常に面倒です。

私も利用しましたが、一斉に「実際に車が見たいので、いつ伺っていいですか?」と電話がかかってきます。

「仕事をしているし、休日に来てもらうしかないようなぁ」

と、休日にアポを入れるわけですが、現車を見たいという連絡がひっきりなしにきます。

仕事中、接客中、休憩中、お構いなしに携帯が鳴りまくります。

結果、あなたの大切な休日が査定業者の査定訪問で丸一日潰れます!

私の感想ですけど、正直、マジで、面倒くせ~というのが本音です。

しかし、「買取一括査定」がディーラーよりも高額で買い取っていくケースが多いのも事実!!

そんな嫌な経験をした私だからこそ少しでも愛車を高く売りたいあなたにお勧めする「高額買取一括査定」は、

最大10社をWEBだけで比較【”いつのまにか査定”のUllo(ウーロ)】

です。

「WEBだけで」というだけあって、営業の電話など一切なく、あなたの大事な愛車の「査定」がいつのまにかおわっているのです。

あなたの売りたい車の情報を登録し、あなたの車を買いたい業者が査定額を提示します。

あなたに直接値段を提示するのは、中古車販売店です。

だからこそ、「オークション」や「下取相場」といった「平均」に囚われることなく、あなたの愛車の最高値を提示出来るのです。

しかも、「査定がしたい」などという口実の電話は一切ありません。

まずは、最大10社があなたの入力した情報を元に査定金額をサイトの管理画面に提示します。

そして、「高値を付けた買取業者のみに査定をお願いする」ことが出来ます。

つまり、あなたの車を「出品」して、買いたいお店が入札し、一番高い値を付けたお店とだけ交渉し、最高値で売ることが可能と言うわけです。

まさに「あなた主体の査定システム」ですね。

登録したからと言って必ず売る必要はありません。

提示された最高価格に納得がいけば売ればいい話です。

ちなみに、私はこのサービスを利用することで、下取価格を35万円upすることが出来ました!

[getpost id=”764″]

もちろん登録は無料です。

査定料も無料!

面倒くさい手続きは一切不要!

しつこい営業電話も一切ありません。

電話の査定もたった1回だけ!

しかも、あなたが一番高く査定してくれる業者を選び、その業者だけが査定に伺うシステムなのであなたの貴重な時間を無駄にはしません!

もちろん、金額に納得いかなければ売る必要はありません。

断ったからと言って費用も一切かかりませんので安心して依頼して下さい。

あなたの愛車の相場が今どれくらいか知りたい程度でも全然大丈夫です。

登録無料、査定無料、簡単査定、迷惑電話一切なし!

さぁ、あなたの愛車の査定はいくらでしょう?

詳しくはUlloリンクをご覧ください。